Updated: June 9, 2020 Home » Financial Plan » EPF

马来西亚公积金局 (EPF / KWSP) 允许会员们提取第二户口里的存款,来作为购买房子或者缴交每月房屋贷款的资金。但很多人会说,EPF每年大约有6%的利息,而房屋贷款仅仅大约 4% – 5% 的利息,所以还是放在EPF里比较值得,但真的是这样吗?

首先,这显然没有一个肯定的答案,没有人可以告诉你究竟哪个最好,毕竟每个人的情况都不一样。在此仅仅和各位分享一下提取公积金来缴交房屋贷款的利与弊。

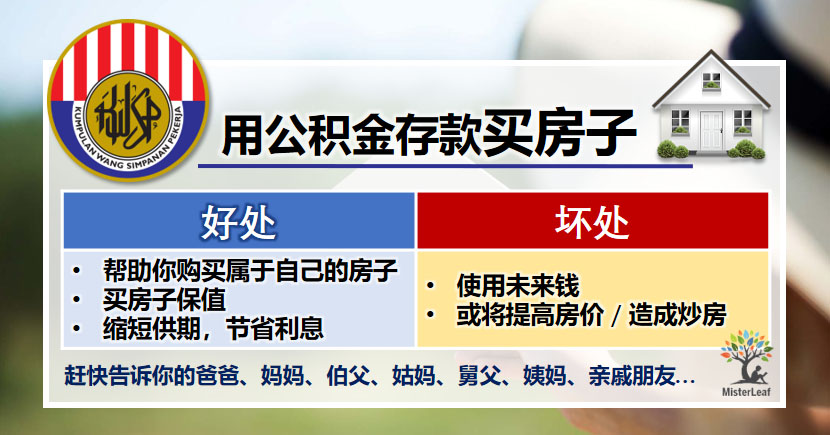

取出 EPF 来缴交房屋贷款的好处:

1. 帮助你购买属于自己的房子

如今的房价高涨,加上申请银行贷款越来越严格,很多人都买不起房子。而取出公积金第二户口,可以增加你的头期,或缴交部分每月房屋贷款,让你成功购买到属于自己的房子。

2. 买房子保值

虽然目前公积金的利息还是高于房屋贷款的利息,但你要明白的是,房价不停的在上涨,通膨也在上涨,马币和现金却在贬值。或许你所获得的公积金利息,远远比不上房价的涨幅。例如,以槟城和吉隆坡的情况来看,房价在这5年内涨了大约70%。槟城高楼房价从17万4843令吉涨至31万6342令吉。

3. 缩短供期,节省利息

举个例子,向银行贷款45万令吉,有效借贷利率为4.55%,若贷款期限为35年,每月需供款2千143令吉61仙,整个贷款期的利息总额是45万零316令吉54仙。

不过,只要有能力每月多供149令吉86仙,即2千293令吉47仙,贷款期限就可缩短至30年,整个贷款期的利息总计37万5千650令吉5仙,较35年贷款期节省7万4千666令吉49仙。购屋者可从其公积金第二户口每月提取这笔149令吉86仙。

4. 及时行乐

人生苦短,及时行乐。使用公积金来缴交房贷,可以让你的在日常生活的有多余的钱,提高生活品质。

取出EPF来缴交房屋贷款的坏处:

1. 使用未来钱

大马购屋者协会形容这是“短视的坏主意”!毕竟公积金其实来说就是退休金。公积金存款主要为退休后之用,如果在年轻时就提款供屋期,考虑到大马人需约20万令吉来应付退休后20年的生活,有关人士或面对退休金不足的风险。

2. 可能提高房价 / 造成炒房

有人分析,如果很多公积金会员都提款来购买房屋,将只会纵容发展商和银行联合起来抬高屋价,然后释放高额贷款,促使购屋者争相炒楼,长此下来,不利房地产业的健康发展。

Discover more from MisterLeaf.com

Subscribe to get the latest posts sent to your email.

请问我是大学毕业不久开始工作的,现在政府设定的employee rate是7%,如果我每个月再格外self contribution一些钱下去,请问值得吗?

EPF 的存款利息虽高,但是不容易提款。如果有闲钱,当然可以存进 EPF。但是,如果随时会用到钱,还是银行的定期存款比较方便。值不值得需要自己衡量。