Updated: May 4, 2020 Home » Financial Plan » Insurance

如果有得选择,如果生病了,大家都会想到私人医院就医,但是私人医药费日渐高涨,费用更是贵得惊人;而政府医院虽然医药费便宜,却的人手不足,病人很多,僧多粥少的情况让人却步。基于这种情况,越来越多人开始购买医药卡 (Medical Card).

不过,其实目前的医药卡种类很多,有些类似于可以获得投资回酬的,而有些就如车险一样,每年都在缴交保费,但你可能一辈子都不会用到。

购买医药卡时,必须清楚的知道相关的详情和细节,这样才能保障你的权益。医药卡不是万能的,究竟在购买医药卡时需要注意些什么?

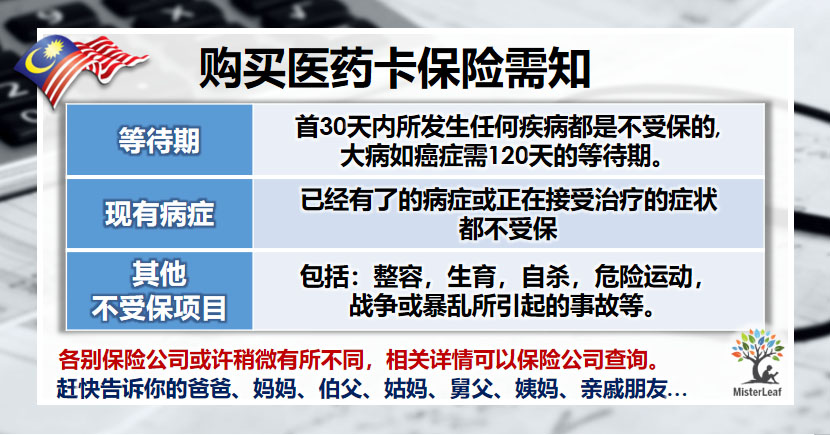

(一)购买 Medical Card 医药卡保险需知

A. 30天等待期

在签下一份新的医药保单首30天内所发生任何疾病都是不受保的,唯有因为意外事故所致的医药费用才能获得理赔。有些医药保险是小病有30天的等待期、至于大病如癌症的需120天的等待期!

B. 现有病症

已经有了的病症或正在接受治疗的症状都不受保。

C. 特别声明的病症

保单生效的首十二个月内,无论投保人知道与否,有某些疾病是不受保的。

D. 其他不受保项目

包括:整容,生育,自杀,危险运动,战争或暴乱所引起的事故等。

(二)保险术语

保单内充斥着很多保险术语,因而让人望而却步。所以,在这里和大家分享一些医药卡内常出现的字眼,好让读者们可了解这些看似艰深难懂的字眼含义。

A) 终生总限额 (LIFE TIME LIMIT)

受保人一生或直到保障最后年龄的医药可索赔最高医药限额。目前已有几家公司推出无终生总限额的保单,以顺应日益高涨的医药费。

B) 年度总限额 (ANNUAL LIMIT)

一年可索赔的最高医药限额。建议年度总限额尽量大,以应付往后日益高涨的医药费。

C) 共同付费 (CO-INSURANCE)

这是要求顾客在特定情况下负担一定医药费的条款,如所住的病房超过所持医药卡的限定病房费用(如:所持医药卡病房:R&B 200,住院病房:R&B300)或门诊洗肾和癌症治疗要求顾客负担10%费用。各家保险公司不一,建议读者可向保险从业员咨询。

D) DEDUCTIBLE

受保人在获得保险公司赔偿医药费时所必须承担的费用,如:DEDUCTIBLE RM100K,意思是受保人须先自行负责RM100K,保险公司才承担余下的款项。

如何选择一个适合自己的医药卡?

首选你得确保每月的保费是你可以负担的,购买医药卡就别想着要回酬,所以买医药卡时,最需看重的是保障金额高、保费低。

Discover more from MisterLeaf.com

Subscribe to get the latest posts to your email.